民生证券股份有限公司吕伟,丁辰晖近期对同花顺进行研究并发布了研究报告《2023年年报点评:打造AI+金融的“核聚变”》,本报告对同花顺给出买入评级,当前股价为141.26元。

同花顺(300033)

事件:根据wind资讯3月1日消息,微软(Microsoft)周四宣布,它将发布一款可为金融业工作人员执行关键任务的聊天机器人Copilot。该公司表示,金融版Copilot将使工作人员更容易对数据进行分类,并发现财务报告中的错误。2月26日晚,同花顺发布2023年年度报告,2023全年实现营收35.64亿元,同比增长0.14%;实现归母净利润14.02亿元,同比下滑17.07%;实现扣非净利润13.69亿元,同比下滑15.27%。

2023年业绩韧性十足,现金流与合同负债稳健增长。从经营指标看,1)现金流的角度,同花顺2023年实现销售收现39.11亿元,同比增长4%,同时实现经营性净现金流15.92亿元,同比下滑9%;2)从合同负债的角度,截至2023年末公司合同负债为11.02亿元,较年初增长12%。

加大AI大模型研发布局,费用投入有所增加。1)从费用角度,同花顺2023年销售/管理/研发费用同比增速分别为+35%/+27%/+11%,主要原因是公司集中资源对人工智能(AGI)大模型领域进行投入,导致研发费用有所增加;且公司为扩大市场份额,加大销售推广力度,销售费用亦有所增加。

自研大模型问财HithinkGPT发布内测。公司自研的问财HithinkGPT大模型预训练金融语料达到万亿级tokens,涵盖了股票、债券、期货、外汇、商品价格、宏观经济指标、行业数据等多个方面的数据。问财HithinkGPT大模型具有全面的实时金融数据、强大的语义理解、专业的投顾建议、生动的表达形式、可控的内容生成等特点,经过前期多轮测试与优化,该模型在金融场景中表现出色,能够高分通过多个金融领域的专业考试。

资本市场波动致主业承压,积极寻找增长点。分业务来看,1)增值电信业务实现收入15.29亿元,同比下滑1%;2)网上行情系统实现收入4.38亿元,同比增长54%;3)广告及互联网推广实现收入13.59亿元,同比下滑11%;4)电子商务业务实现收入2.39亿元,同比增长14%。在2023年资本市场呈现波动的背景下,同花顺保持了核心业务的稳健表现,同时积极拓展网上行情系统、电子商务业务的增长潜力。

投资建议:预计公司24-26年归母净利润分别17.2、20.1、22.7亿元,同比增速分别为23%/17%/13%,当前市值对应24/25/26年PE为44/38/34倍考虑到整个金融信息行业在2024年有望迎来回暖,市场交易增加,AI大模型融合已有产品,公司主营业务有望充分受益,维持“推荐”评级。

风险提示:行业竞争加剧风险;系统及数据安全风险;知识产权风险;合规风险。

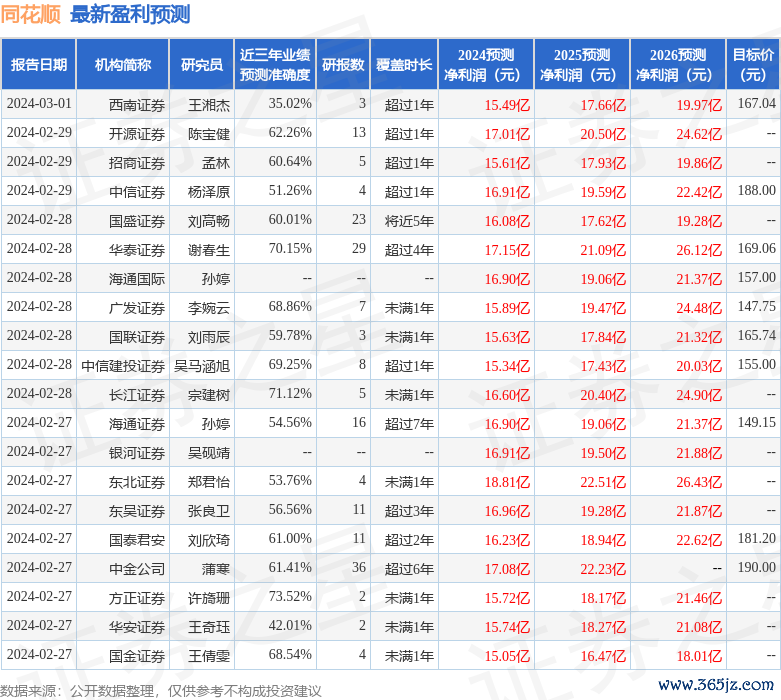

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为73.52%,其预测2024年度归属净利润为盈利15.72亿,根据现价换算的预测PE为48.31。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级22家,增持评级1家;过去90天内机构目标均价为164.36。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等股票100倍杠杆,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。